- 『ゼロゼロ融資の返済が厳しい!』

- 『ゼロゼロ融資で倒産したらどうなるの!?』

ゼロゼロ融資の返済について気になる方もいるでしょう。

そこで今回は、ゼロゼロ融資で倒産した場合などについて、詳しく触れていきます。

目次

- 1 ゼロゼロ融資とは?

- 2 ゼロゼロ融資の返済に苦労する企業多数

- 3 ゼロゼロ融資で倒産したらどうなる?自己破産?

- 4 ゼロゼロ融資で倒産したら資産や財産はどうなる?

- 5 自己破産しても家を守る・住み続ける方法

- 6 現在の家に住み続けるかは要検討

- 7 自己破産後に住宅ローンを組み、家を購入するには

- 8 まずは弁護士に相談してみよう

- 9 ゼロゼロ融資で倒産を防ぐには!

- 10 デイリーキャッシング

- 11 MRF(エムアールエフ)

- 11.1 MRFの会社概要

- 11.2 MRFの商品サービス

- 11.2.1 長期間元金据置プラン

- 11.2.2 オーダーメイドプラン

- 11.2.3 ブリッジプラン

- 11.2.4 バリエーションプラン

- 11.2.5 不動産事業向けプラン

- 11.2.6 不動産事業向けプラン(3ヶ月償還型)

- 11.2.7 西日本に強い

- 11.2.8 実績がある

- 11.2.9 年間1,500名以上が利用

- 11.2.10 借入限度額が大きい

- 11.2.11 資金使途に制限がない

- 11.2.12 利息が安い

- 11.2.13 保証人不要

- 11.2.14 4つの返済方法

- 11.2.15 借入・返済シュミレーションができる

- 11.2.16 ネットから仮審査の申し込みが可能

- 11.2.17 MRF融資は来店が不要

- 11.2.18 年齢制限がない

- 11.3 MRF融資の審査・ご契約の流れ

- 11.4 MRF融資の担当者は非常に親切

- 11.5 ファクタリング

- 11.6 おすすめなファクタリング業者

- 11.7 QuQuMoの会社概要

- 11.8 スマホ・PCで簡単手続き

- 11.9 審査結果は最短30分!

- 11.10 入金まで最短で2時間!

- 11.11 手数料1%~最大14.8%!

- 11.12 金額上限なし

- 11.13 QuQuMoの主な必要書類

- 11.14 資金調達までの流れ

- 11.15 審査通過率95%以上!

- 11.16 最低利用金額10万円~

- 11.17 最高利用額は1億円まで!

- 11.18 QuQuMoの口コミ

- 11.19 こんな方におすすめ!

- 11.20 不動産担保ローン

- 11.21 支払い延長

- 11.22 債務整理

- 11.23 口コミ評判

- 12 まとめ

ゼロゼロ融資とは?

ゼロゼロ融資とは、新型コロナウイルス禍で売り上げが減った企業に対して、

実質無利子・無担保で融資する仕組みになります。

ゼロゼロ融資は、日本政策金融公庫や商工組合中央金庫、民間金融機関で利用できるようになっていました。

零細企業や個人事業主なら最大6000万円、中小企業は最大3億円

日本政策金融公庫の場合では、条件を満たせば零細企業や個人事業主なら最大6000万円、中小企業は最大3億円を実質無利子で借りられます。

信用保証協会が肩代わり、利子も各都道府県が補給

返済が滞っても、元本の8割か全額を政府の財源を裏付けとした信用保証協会が肩代わりし、

また、利子も各都道府県が補給する仕組みになります。

設備資金最長20年・運転資金最長15年・最初の5年間は元金返済免除

設備資金であれば最長20年、運転資金なら最長15年にわたって借りられて、

最も長い場合、最初の5年間は元金の返済が免除されます。

融資実績は200万件・50兆円以上

今回のゼロゼロ融資は利用企業も大変多く、

中小企業庁によれば、融資実績は約234万件、総額50兆円以上とも言われています。

ゼロゼロ融資の返済に苦労する企業多数

しかしながら、ゼロゼロ融資利用後の返済に苦労する企業も増えています。

実質無利子・無担保のコロナ融資(ゼロゼロ融資)の返済開始は、2023年6月から8月以降にピークを迎えます。

つまり、すでに多くの利用企業がゼロゼロ融資返済を始めています。

コロナ以降も経営は厳しい

ゼロゼロ融資を利用したからといって、経営状態が回復するわけではありません。

コロナ禍以降は人々の生活スタイルや考え方も変わってきており、

以前のように客足や売上が戻らないことも少なくありません。

また、昨今では超円安・物価高騰で経営状態が苦しい企業も少なくありません。

ゼロゼロ融資後に企業の倒産が増えている

東京商工リサーチでは、ゼロゼロ融資利用後の倒産は、

2023年度上半期333件、2020年からの累計は1,077件に達するといいます。

資材高騰から建築業界の倒産も増えております。

ゼロゼロ融資で倒産したらどうなる?自己破産?

では、ゼロゼロ融資利用後に会社が倒産したらどうなるのか。

ゼロゼロ融資が無担保とはいっても、社長の保証は不可欠になります。

金融機関以外に個人債務があったり、業績改善が見込めない場合は、

自己破産も必要になって来る可能性があります。

ゼロゼロ融資で倒産したら資産や財産はどうなる?

それでは、ゼロゼロ融資利用後に破産した場合に、

資産や財産(家や車など)はどうなってしまうのでしょうか。

自己破産には管財事件と同時廃止事件の2つがある

自己破産すると所有する自宅は処分されるのか、処分されない方法はないのか、詳しく見ていきましょう。

まず、自己破産には、「管財事件」と「同時廃止事件」の2種類があります。

- 管財事件 : 債務者が一定以上の資産・財産を持っており、換価処分が必要な自己破産

- 同時廃止事件 : 債務者に資産・財産がなく、換価処分が必要ない自己破産

つまり、お金に換えられる資産・財産があるかどうかの違いになります。

この場合でいうと、戸建てやマンションなど持ち家の場合は、お金に換えられる資産や財産にあたり、換価処分の対象となってしまうのです。

ただ、住宅ローンが家の価値を上回っている場合は、資産として見られないかもしれませんが、

住宅ローンの債権者が抵当権を行使して家を競売にかけることで、債権回収を行います。

ですから、住宅ローンが価値を上回っていようとも、自己破産をすると家は処分されてしまいます。

自己破産すると家は売りに出される

原則として、自己破産手続きを開始すると、戸建てやマンションなどの持ち家は売りに出されることになります。

自己破産することで借金は全て免除されますが、自身が所有する家や車など経済的価値のあるものは、全て処分し債権者に配分されるのです。

自己破産は、ただ借金が帳消しになるのではなく、返済可能な分だけ返済したうえで、借金が帳消し(チャラ) になる手続きなのです。

また、持ち家は下記のいずれかで換価処分され、債権者に配分されます。

- 任意売却される

- 競売にかけられる

持ち家を換価処分する際は、任意売却もしくは競売で、家が売られることになるでしょう。

自己破産しても家を守る・住み続ける方法

自己破産すると、持ち家が売られてしまうのが通常の流れですが、

それでも家に住み続ける方法はないのか、下記で見ていきましょう。

親族に買い取ってもらうのは至難の技

まず、差押された家を親族に買い取ってもらう方法があります。

しかし、親族に買い取ってもらうには、現金一括もしくは住宅ローンを組むことになるでしょう。

ただ、銀行は親族間の売買ではあまり融資をしてくれない可能性が高いです。

そうなるとある程度の購入資金が必要になり、現実的に親族に買い取ってもらうのは厳しいものがあるでしょう。

他人名義に変更することはできない

持ち家を他人名義に変更することで、財産処分の回避を行うことを検討するかもしれません。

しかし、破産手続き前に、大きな財産の名義変更をすることは「財産隠し」として違法行為になります。

持ち家を守りたいからといって、安易に名義変更してはいけないのです。

夫婦連名の住宅ローンでも家は残せない

夫婦連帯債務の住宅ローンの場合でも、抵当権は各自の持分ではなく、不動産全体に設定されます。

つまり、夫婦のどちらかが破産手続きをすると、家を残すことはできないのです。

夫婦連名の住宅ローンであっても、夫婦の一方が破産した時点で、家全体が競売にかけられてしまいます。

買受人に交渉してリースバックする

自己破産しても今の家に住み続ける方法が一つあるとすれば、リースバックを利用することです。

リースバックとは、財産である家を売却して、そのまま使用しながら買い主に賃料を支払う方法です。

この方法を用いれば、現在の家に住み続けられる可能性があります。

ただし、買受人(買い主)との交渉が必要になります。

リースバックが利用できれば、引っ越し不要で家を売ったことが近所に知られにくいです。

しかし、家は自分名義ではなくなります。

もし、自分名義にしたい場合は将来的に買取を検討することでしょう。

現在の家に住み続けるかは要検討

以上のようにリースバックを利用すれば、自己破産しても、現在の家に住み続けられる可能性があります。

ただし、現在の家に住み続けるということは、元債権者にも住所を知られているということでもあります。

自己破産を行えば、債権者との関係も解消されますが、精神的なわだかまりや不安はあるかもしれません。

そのようなリスクを背負ってでも、今の家に住み続けるかは、よく検討する必要があるでしょう。

心機一転、家を売り払い、新たな家に賃貸で住むという方法もあります。

そこは家族ともよく話し合って検討すべきことでしょう。

持ち家に住み続けるならば、任意整理や個人再生という選択肢もある

また、持ち家を守りたいならば、任意整理や個人再生という方法もあります。

こちらを行えば、家を守れる可能性が高いでしょう。

ただし、自己破産のように借金を帳消しにするのは難しいです。

それでも、返済できる金額まで借金を減らせられる可能性もあります。

自己破産ではなく、任意整理や個人再生の手続きが取れないか専門家に相談してみると良いでしょう。

自己破産後に住宅ローンを組み、家を購入するには

自己破産後に戸建てや家を購入するには、信用情報機関に自己破産したという事故情報が載っているため、住宅ローンを組むには事故情報が消えるまで待つしかありません。

その期間はおよそ10年とも言われています。

ですから、原則的には破産者は10年を経過しないと、住宅ローンが組めないと思った方が良いでしょう。

なので、破産者が家を購入するには、住宅ローンが組めるように事故情報が消えるまで待つか、現金一括で購入するかになるでしょう。

家となると大きな金額となるので、家を購入検討する多くの破産者は10年を経過してから、住宅ローンを組み、家を購入することになるでしょう。

まずは弁護士に相談してみよう

自己破産するかについては、まず弁護士など専門家に相談してみることです。

家を失いたくないのであれば、先にも説明した任意整理や個人再生を利用する方法もあります。

しかし、これらを利用することで、借入できない期間が、自己破産した場合よりも長くなる可能性もあります。

ですから、家を持ち続けることが良いか、なるべく早くローンが組めるようになるのが良いのか、よく検討することが大事でしょう。

何れにしても、手続きは複雑なので、まずは弁護士など専門家に相談するようにしましょう。

ゼロゼロ融資で倒産を防ぐには!

もし、ゼロゼロ融資利用後に、会社の経営が厳しくなった場合は、下記のような資金調達(キャッシングやフリーローンなど)があります。

コロナ借換保証

ゼロゼロ融資の返済に苦しい企業は、コロナ借換保証制度を利用することで、返済負担軽減や新たな資金調達が行える場合もあります。

制度概要

| 保証限度額 | 1億円 |

|---|---|

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少など |

| その他 |

|

| 取扱期間 | 2024年3月31日まで(予定) ※信用保証協会に保証申込がなされたもの |

金融機関による支援と経営行動計画書が必要

このような借換保証制度もありますが、

こちらの制度は、金融機関による伴走支援と経営行動計画書の作成が必要になります。

一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、

金融機関による継続的な伴走支援を受けることを条件なので、利用の難易度は簡単ではありません。

もし、難しい場合は、下記のようなビジネスローンやフリーローンもあります。

デイリーキャッシング

デイリーキャッシングは、フリーローン・おまとめローンなど、金融商品を提供している会社になります。

一般的な銀行よりも、柔軟な審査対応が可能です。

![]()

会社概要

| 商号 | 株式会社デイリープランニング |

|---|---|

| 代表取締役 | 中村 健太 |

| 登録番号等 |

|

| 加盟指定信用情報機関 | 株式会社日本信用情報機構(JICC) |

| 所在地 | 〒110-0015 東京都台東区東上野1-7-12徳永ビル4階401号 |

| 営業時間 | 平日9:00~18:00 |

| 貸付金利 | 年率 5.2%~18.0% |

| 事業内容 | 消費者金融業 |

金融商品一覧

フリーローン

| 融資条件 | 満20歳以上で定期収入のある方 |

|---|---|

| 融資金額 | 1万円~300万円 |

| 年率 | 8.5%~18.0% |

| 返済回数 | 1回~60回 |

| 返済期間 | ~最長5年 |

| 返済方式 | 元利均等 自由返済 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 |

|

| 遅延損害金 | 年率20.0% |

おまとめローン

| 融資条件 | 満20歳以上で定期収入のある方 |

|---|---|

| 融資金額 | 50万円~600万円 |

| 年率 | 8.5%~14.5% |

| 返済回数 | 12回~120回 |

| 返済期間 | 5年~最長10年(ご相談のうえ決定) |

| 返済方式 | 元利均等 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 |

|

| 遅延損害金 | 年率20.0% |

不動産担保ローン

| 融資条件 | 不動産を所有している方であれば特に年齢制限なし |

|---|---|

| 融資金額 | 200万円~8,000万円 |

| 年率 | 5.2%~13.0% |

| 返済回数 | 36回~360回 |

| 返済期間 | ~最長30年 |

| 返済方式 | 元利均等 自由返済 |

| 担保 | 不動産 |

| 保証人 | 原則不要 |

| 必要書類 |

|

| 遅延損害金 | 年率20.0% |

ビジネスローン

| 融資条件 | 法人代表者 個人経営者 |

|---|---|

| 融資金額 | 200万円~5,000万円 |

| 年率 | 5.2%~14.5% |

| 返済回数 | 36~360回 |

| 返済期間 | ~最長30年 |

| 返済方式 | 元利均等 自由返済 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 |

|

| 遅延損害金 | 年率20.0% |

審査最短30分・即日融資

デイリーキャッシングの審査は最短30分・即日融資も可能です。

可能な限り迅速に対応してもらえるので、すぐに資金が必要な方にも最適です。

全国どこからでも利用可能

デイリーキャッシングは、銀行振り込みでの融資にも対応しているので、

全国どこからでも利用することができます。

24時間申し込み可能

デイリーキャッシングでは、24時間申し込み可能なので、

忙しい方でも利用しやすいですね。

融資までの流れ

- お申込み

- 審査

- ご契約・ご融資

![]()

MRF(エムアールエフ)

MRF(エムアールエフ)は、西日本エリアを中心に、

中小企業や個人事業主に融資サービス提供を行う会社になります。

![]()

MRFの会社概要

| 商号 | 株式会社エム・アール・エフ |

|---|---|

| 本社所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 設立 | 平成24年4月 |

| 資本金 | 7,500万円 |

| 代表者 | 代表取締役社長 宮本 達也 |

| 営業拠点 |

|

| 事業内容 |

|

| 取引金融機関 |

|

| 貸金業者登録番号等 | 福岡財務支局長(4)第00173号 日本貸金業協会会員第005731号 |

| 宅地建物取引業免許証番号 |

|

| 指定紛争解決機関 |

|

MRFの商品サービス

長期間元金据置プラン

| 借入限度額 | 100万円~3億円 |

|---|---|

| 利息(契約年率) | 4.00%~9.90% |

| 実質年率 | 15.00%以内 |

| 事務手数料 | 融資金額の3.30%(消費税込み) |

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して3.00%の違約金が必要となります。 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

オーダーメイドプラン

| 借入限度額 | 50万円~3億円 |

|---|---|

| 利息(契約年率) | 6.00%~15.00% |

| 実質年率 | 15.00%以内 |

| 事務手数料 | 不要 |

| 資金使途 | 事業性資金 |

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して3.00%の違約金が必要となります。 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

ブリッジプラン

| 借入限度額 | 100万円~3億円 |

|---|---|

| 利息(契約年率) | 5.00%~9.60% |

| 実質年率 | 15.00%以内 |

| 事務手数料 | 融資金額の2.20%(消費税込み) |

| 資金使途 | 事業性資金 |

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して3.00%の違約金が必要となります。 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

バリエーションプラン

| 借入限度額 | 10万円~3,000万円 |

|---|---|

| 利息(契約年率) | 7.00%~15.00% |

| 資金使途 | 事業性資金 |

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して3.00%の違約金が必要となります。 |

| 担保 |

|

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

不動産事業向けプラン

| 借入限度額 | 300万円~3億円 |

|---|---|

| 利息(契約年率) | 6.57%~12.00% |

| 実質年率 | 15.00%以内 |

| 事務手数料 | 融資金額の2.20%(消費税込み) |

| 資金使途 |

|

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | なし |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

不動産事業向けプラン(3ヶ月償還型)

| 借入限度額 | 300万円~3億円 |

|---|---|

| 利息(契約年率) | 4.50%~6.60% |

| 実質年率 | 15.00%以内 |

| 事務手数料 | 融資金額の1.10%~2.20%(消費税込み) |

| 資金使途 |

|

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式及び期間(回数) |

|

| 遅延損害金(年率) | 20.00% |

| 解約違約金 | なし |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せ下さい。 |

![]()

西日本に強い

MRF融資は福岡本社以外にも、大阪、神戸、広島、岡山、熊本、鹿児島と、

いくつも支店があり、西日本に強い会社です。

実績がある

MRF融資はネットワークも広く、融資残高330億円の実績があります。

年間1,500名以上が利用

MRF融資は、年間1,500名以上の幅広い年齢層や業種の方が利用しています。

借入限度額が大きい

MRF融資は50万円から最大3億円まで、借入限度額も大きく、

様々な事業主の方が利用しやすくなっています。

資金使途に制限がない

MRF融資ならば、資金使途に制限なく利用することもできます。

利息が安い

MRF融資では、利息も安く抑えられていますから、返済計画も立てやすいです。

保証人不要

MRF融資では、連帯保証人が原則不要で利用できます。

※ 法人の場合は、代表者の連帯保証が必要な場合もあります。

4つの返済方法

- 元金均等返済

- 元利均等返済

- 自由返済

- 元金据置

MRF融資では、このように4つの返済方法があり、

ご自身の都合に合わせて選ぶことができます。

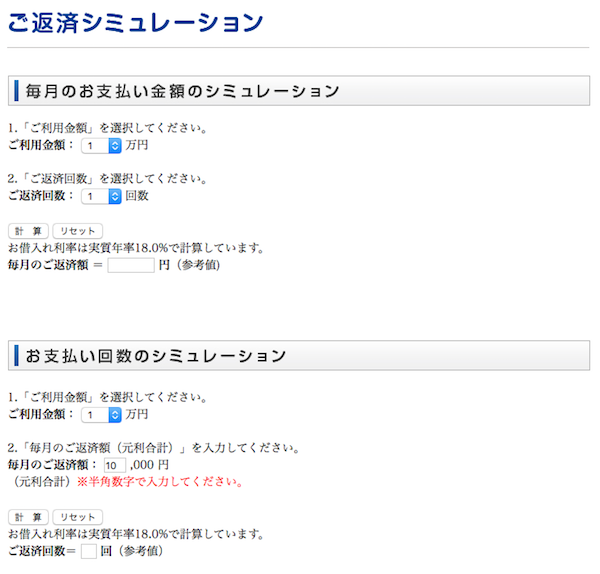

借入・返済シュミレーションができる

MRF融資では、公式サイトより、

借入や返済のシュミレーションをすることができます。

融資を考えている方は、まずMRF融資公式サイトでシュミレーションしてみるのもいいですね。

ネットから仮審査の申し込みが可能

MRF融資では、ネットで仮審査の申し込みができます。

忙しい方でも、簡単に申し込みができるので、おすすめです。

MRF融資は来店が不要

MRF融資では、来店による手続きも可能ですが、

営業担当者が指定場所まで訪問してくれるため、来店不要で融資を受けることも可能です。

年齢制限がない

MRF融資は、事業資金であれば、年齢制限なく利用することができます。

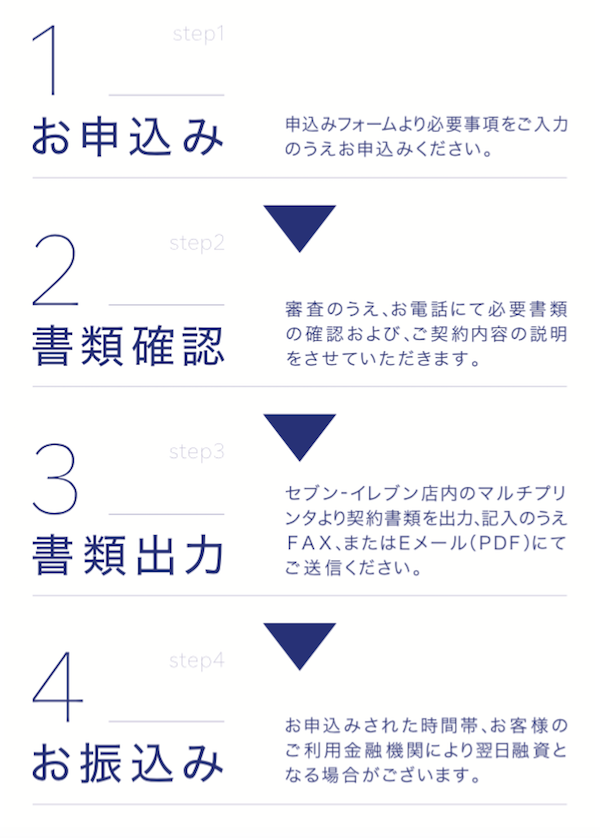

MRF融資の審査・ご契約の流れ

- お申し込み

- 担当者よりご連絡

- 本審査

- ご契約・お取引スタート

- ご返済

MRF融資はこのような流れになります。

MRF融資の担当者は非常に親切

MRF融資の担当者はとても親切ですね。

不安なこと、分からないことがあれば、すぐに答えてくれます。

ビジネスローンも利用しやすいので、

まずは、MRF有志に相談してみるといいですね。

![]()

ファクタリング

また、どうしても融資がおりない場合は、ファクタリングも検討してみることです。

ファクタリングでは、売掛債権を売却することで、即日資金調達することができます。

金融機関の融資とは違うので、会社の経営状況関係なく、資金調達が可能です。

もし、融資が受けられず困っている方は、ファクタリングもおすすめですね!

おすすめなファクタリング業者

もし、ファクタリングを利用するならば、QuQuMo![]() がおすすめです。

がおすすめです。

QuQuMoは、法人・個人事業主・フリーランスの方まで、ファクタリングサービスを提供しています。

これからファクタリング利用したい方に、審査甘め提出書類も少なめなので、特におすすめです。

QuQuMoの会社概要

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 代表 | 羽田 光成 |

| 所在地 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 事業内容 |

|

| 入金スピード | 最短2時間 |

| 対応エリア | 全国 |

| 公式サイト | https://ququmo.net/ |

スマホ・PCで簡単手続き

QuQuMoはオンライン完結型ファクタリングサービスなので、どこからでもスマホ・PCで簡単手続きができます。

場所に問わず、全国どこからでも、いつでも簡単に手続きできるので、

遠方の方や忙しい方も、QuQuMoは利用しやすいですね。

審査結果は最短30分!

QuQuMoは、最短30分で審査結果が出ます。

QuQuMoは相当早く審査結果が得られます。

わずか30分で審査が可能なので、まずは気軽に問い合わせてみるといいですね。

入金まで最短で2時間!

QuQuMoは、入金まで最短で2時間なので、圧倒的にスピードがありますね!

すぐに資金調達したい方にも、圧倒的早さのQuQuMoがおすすめです。

手数料1%~最大14.8%!

また、手数料は1%~最大14.8%です。

手数料1%〜なので、QuQuMoは業界でもトップラクスに安くておすすめですね!

ファクタリング利用では手数料の安さは外せません。

わずかな手数料の違いでも、大きく金額が変わります。

そういう意味でも、ファクタリング手数料が業界最安値レベルのQuQuMoは、とても魅力的ですね。

金額上限なし

QuQuMoは、少額から高額まで、金額上限なしで、柔軟に対応しています。

個人やフリーランスの方は少額でファクタリング利用したい方もいるでしょう。

また一方で、それなりに売り上げがある法人は、大口利用したいケースもあります。

そういう意味でも、少額から上限なしの高額まで、幅広く対応しているQuQuMoが最適ですね。

大きな金額の資金調達が必要な法人・個人にもおすすめです。

QuQuMoの主な必要書類

- 取引先からの入金が確認できる通帳コピー

- 売掛債権に関する資料(請求書など)

QuQuMoは、通帳と請求書の2点のみなので、面倒な書類提出も不要です!

提出書類の少なさから言っても、圧倒的にQuQuMoが利用しやすいですね。

資金調達までの流れ

- 申込み

- 査定・結果(最短30分)

- ファクタリング契約

- 入金(最短2時間)

QuQuMoの口コミ

下記は、QuQuMoの口コミになります。

QuQuMo利用者からの多くの好評が寄せられていますので、参考にしてみましょう!

簡単に資金調達できた!(建設業)

- 調達額:600万円(3時間で資金調達)

銀行に行っても貸してもらえず、途方に暮れていたとき広告を見てすぐに相談しました。

私は、ネットが苦手で不安でしたが サポートセンターに問合せをしながら安心して契約を進めることができました。

必要書類も少なくこんなに簡単に資金調達ができるんだとびっくりしてます。

また困った際にはお願いしようと思います。

参考:QuQuMo公式サイト

困難な状況を乗り越えることができました(広告代理店)

- 調達額:1200万円(2時間で資金調達)

取引先からの急な入金日の変更があり、

別件の仕入れの支払いや融資金の返済が困難になってしまい、

困っていたときにネットでのサービスを見て利用しました。

必要な資金がなんと即日で手元に入り、困難な状況を乗り越えることができました。

また何かあった際は利用させていただきたいです。

参考:QuQuMo公式サイト

保証人なしで現金化できた!(建設業)

- 調達額:1500万円(4時間で資金調達)

担保保証人なしで資金調達できるのがほんとに驚きでした。

建設会社の経営をしているのですが、普段は銀行から融資を受けています。

機材の故障により緊急で追加費用がかかることになったためファクタリングしてもらいました。

金融機関の与信枠が超過していたので、保証人なしで現金化できたのはとても助かりました。

参考:QuQuMo公式サイト

こんな方におすすめ!

QuQuMoは必要書類はかなり少ないですし、上限なしで資金調達可能です!

業界の中でも、圧倒的に手数料も安くて、コストが抑えられますし、

審査も甘く柔軟に対応しているので、すぐにファクタリングサービスを利用したい方におすすめですね!

![]()

不動産担保ローン

もし、戸建やマンション、土地など所有している方は、不動産担保ローンもあります。

不動産担保ローンは、銀行などの融資に比べてスピードが早いです。

最短翌日から1週間で融資可能

株式会社マテリアライズ![]() という会社では、最短翌日から1週間で融資が可能です。

という会社では、最短翌日から1週間で融資が可能です。

担保可能なものは一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分調整区域、再建築不可物件など多岐に渡ります。

独自審査基準で全国対応

全国対応しており、不動産をお持ちの方であれば個人、法人等問わず、

独自の審査基準を設け、一般的に同業他社が難しい案件でも可能です。

事業資金やつなぎ融資が必要な方、既存の借入れをまとめたい方、急ぎの資金が必要な方も、不動産担保ローンも検討してみましょう。

![]()

支払い延長

また、借入せずに、請求書の支払いを先延ばしすることもできます。

「支払い.com」では、請求書のクレジットカード支払いを最長60日後に伸ばすことができます。

これにより、資金が底をつき、お金がない中小企業や個人事業主もキャッシュフローを改善させることができます。

少しでも支払いを先延ばししたい方は、ぜひ「支払い.com」も検討してみましょう!

債務整理

どうしてもお金のことで困ったら、債務整理もおすすめですね。

債務整理をすることで、大幅に利息や借金を減らすこともできます。

もし、債務整理のご相談ならば、アヴァンス法務事務所がおすすめです。

相談実績数が多く、実に23万件以上の相談を受けています。

相談無料・費用分割払いOK

また、相談料は無料ですし、費用分割払いも可能です。

土日祝日も19時まで電話相談可能なので、忙しい方でも相談できます。

女性専用の相談窓口あり

アヴァンス法務事務所は、女性の方にも嬉しい、女性専用の相談窓口も設けておりますので、女性も相談しやすいです。

24時間いつでも進捗状況が確認できるシステム

さらに、24時間いつでも進捗状況が確認できるシステムがあるので、債務整理がちゃんと進んでいるかも確認できます。

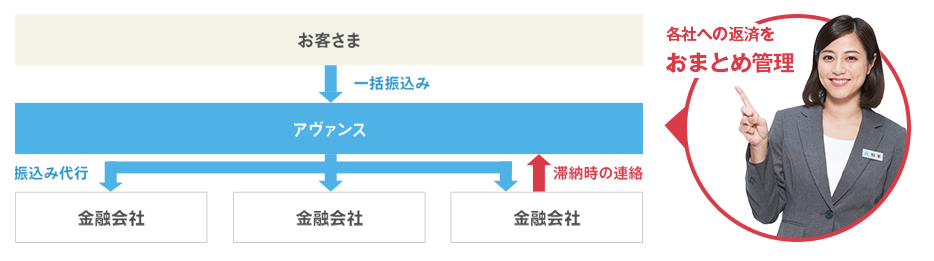

債務整理後の各金融会社への返済を、アヴァンス法務事務所でまとめて管理できるサービスもあります。

口コミ評判

- 丁寧に詳しく教えてもらえて、電話対応がすごく良かった!

- すぐに消費者金融へ委任状を送ってくれて対応が早かった!

- 過払い金が発生していて約30万円ほど返金された!

- 費用も安めで良心的だし、迅速な対応で助かった!

- 専用ツールで債務整理に進捗状況が見れて安心!

アヴァンス法務事務所の口コミは、全体的に対応の良さが目立っています。

また、アヴァンス専用ツールでは、債務整理の進捗状況が確認できるので、安心という声も多いです。

特にお金のことは、不安な思いをしますので、費用の安さ、対応の良さ、迅速さという面でも、アヴァンスは人気ですね!

まとめ

以上のように、ゼロゼロ融資で倒産した場合について、詳しくお伝えしてきました。

ゼロゼロ融資でも社長の保証は不可欠であり、自己破産の可能性も出てきます。

冷静に対策を練り、慎重に判断していきましょう。