万が一の病気や怪我に備えて、生命保険に加入している方も少なくないでしょう。自己破産手続きを開始すると生命保険は解約しなければいけないのか、詳しく見ていきましょう。

20万円以上の解約返戻金

掛け捨ての生命保険であれば、換価処分の対象とはならない場合が多いですが、積み立ての生命保険で、生命保険を解約した場合の解約返戻金が20万円以上の場合は、財産と評価されてしまう場合があるのです。

解約返戻金は、資産として扱われ、解約返戻金請求権が発生することが考えられます。解約返戻金請求権は、差押禁止債権ではないので、自由財産には含まれず、原則として換価処分が必要な財産ということになるのです。

よって、20万円以上の解約返戻金がある生命保険の場合は、破産者が保険を解約して解約返戻金を破産管財人に渡すか、破産管財人が保険を解約して解約返戻金を回収するかのどちらかがなされるでしょう。

複数の保険で解約返戻金が20万円を超えた場合も換価処分の対象となる

解約返戻金が20万円を超える生命保険の場合は、換価処分の対象になるとお伝えしましたが、例えば複数の保険に加入していた場合、それぞれの解約返戻金が少額でも、合計で20万円を超える場合は、すべての保険が換価処分が必要ということになります。

ですから、たとえ一つの保険の解約返戻金が少額でも、複数保険に加入している場合は、解約返戻金は20万円以上になり、換価処分される可能性があるので、注意してください。

解約返戻金が20万円未満の生命保険は解約する必要がない

逆に、解約返戻金の合計が20万円未満の生命保険の場合は、解約する必要がなく、返戻金もそのままにしておいて良いということになります。このように、解約返戻金は、加入している全ての生命保険の解約返戻金の合計額で計算されるのです。

自己破産しても生命保険を解約されないためには – 方法・対策

もし、解約返戻金が20万円以上の生命保険に加入していた場合は、下記の方法で生命保険の解約を免れることができるかもしれません。

解約返戻金を20万円以下にしてしまう

生命保険によっては、解約返戻金を担保に、保険会社から借入できる場合があります。この担保貸付を利用することで、解約返戻金を20万円以下にしてしまうことができる可能性があります。そうすれば、自己破産しても、生命保険を解約しなくてもよくなるかもしれません。

ただし、自己破産手続き開始付近に、多額のお金の流れたあった場合は、その使途を説明しなければいけません。貸付担保を利用して借入したお金は、生活費や破産手続き費用などに充てた方が良いでしょう。

保険法の介入制度を利用する

自己破産時に換価処分されるはずの解約返戻金を、破産者以外の親族が負担することで、生命保険を解約せずに済むという方法もあります。この場合だと、解約返戻金相当分を親族が用意しないといけませんが、このように介入制度を利用すれば、生命保険の解約を免れられる可能性が高いです。

まずは専門家に相談してみよう!

以上のように、解約返戻金が20万円以上ある生命保険でも、自己破産しても解約せずに済む場合があります。詳しくは自己破産に詳しい専門家に聞いてみると良いでしょう。生命保険は一度解約してしまうと、高齢の方や病気持ちの方は、なかなか再加入が難しいことも考えられます。

生命保険を解約しないで自己破産できる方法がないのか、よく専門家と話し合っていきましょう。下記で債務整理に詳しい弁護士など紹介していますので、ぜひ参考にしてみると良いでしょう。

キャッシングアロー・24時間WEB申し込み可能!

キャッシングアローでは、24時間WEB申し込み可能です。

迅速に融資対応しており、様々な金融商品があります。

会社概要

金融商品一覧

フリープラン

借換ローン

最短45分で審査完了

キャッシングアローは、審査がとても早く、最短45分で審査完了します。

最短で即日お振込み

また、提出書類に問題なければ、最短即日で振り込まれます。

審査から振込みまで早いので、すぐ資金調達したい方にもおすすめです。

申し込みから振込みまで郵送物一切なし

キャッシングアローは、申し込みから振込みまで、

煩わしい郵送物手続きも一切なく、ネットで簡単に利用することができます。

自宅に書類が届くこともない

アプリにてお申し込みすれば、すべてWEBで完結するので、自宅に書類が届くことはありません。

日本全国、どの地域からでも利用可能

キャッシングアローは、ネットで申し込みできるので、

日本全国、どの地域からでも利用可能です。

忙しい方や遠方の方も、キャッシングアローが最適です。

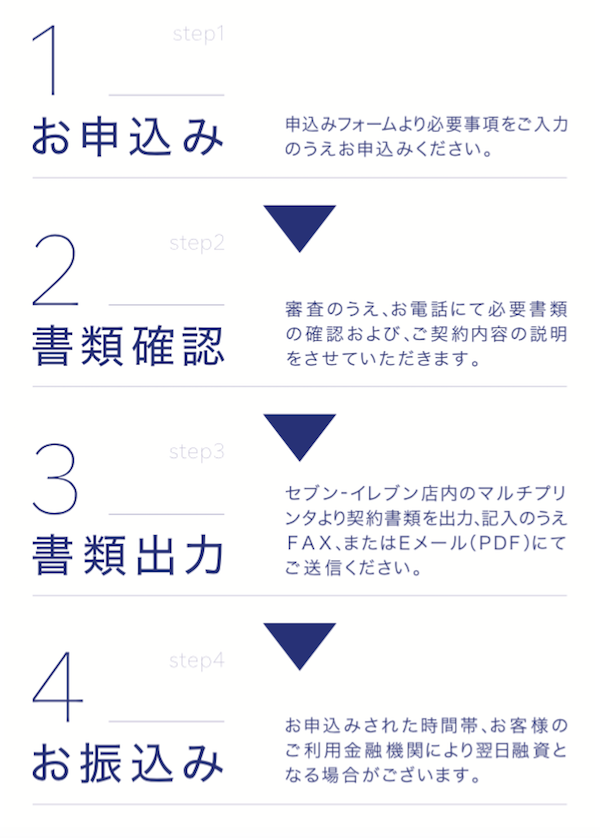

利用の流れ

- お申し込み

- 審査

- アプリから必要書類を送信

- お振込

24時間WEB申し込み可能なので、まずはアローに相談してみましょう!

即日融資「いつも」

即日融資ならば、株式会社K・ライズホールディングスの「いつも」もおすすめです!

会社概要

金融商品一覧

フリーローン

おまとめローン

ビジネスローン

不動産担保ローン

スマホで簡単・即日融資

株式会社K・ライズホールディングスの「いつも」では、スマホで簡単・即日融資が受けられます。

面倒なやりとりや、手続きも必要なく、LINEやメール・電話で、すぐに融資が得られるのが、大きな特徴です。

最短45分で振込完了

「いつも」ならば、本当に早いと、最短45分で振込が完了するので、

すぐにお金が欲しいひとも、まず「いつも」に相談してみるといいでしょう。

来店不要

また、「いつも」は、来店が不要で、24時間申込受付が可能です。

1万円~最大500万円まで

また、利用は1万円~最大500万円までなので、

100万円以上の大きな金額を借りたいひとも、「いつも」なら融資が受けられる可能性は十分にあります。

利用が初めてなら、最大60日間金利0円!

しかも、もし「いつも」の利用が初めてならば、最大60日間金利0円で借りれるので、これは非常に大きな魅力だと思います。

返済期間

「いつも」の返済期間は、5年なので、ある程度の返済余裕があります。

貸付利率

貸付利率は、4.8%~18.0%(実質年率)と、一般的な数字です。

遅延損害金

遅延損害金(賠償額の元本に対する割合)は、20.0% (実質年率)になります。

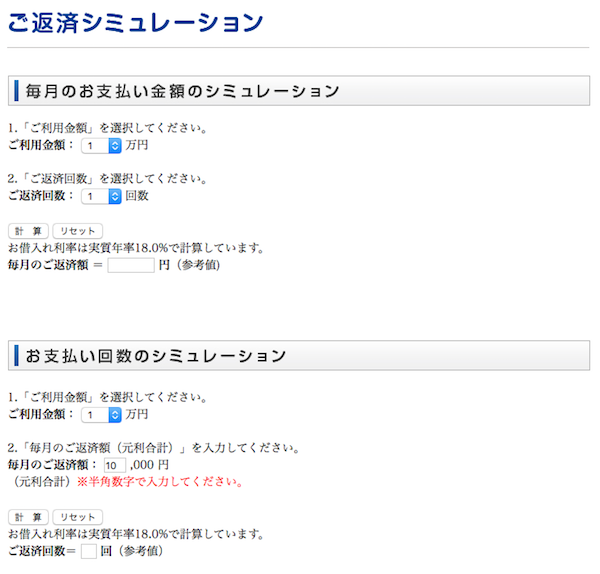

返済シュミレーション

なお、「いつも」では、公式サイトにて、返済シュミレーションができるので、

返済の計画を立てたい方は、返済シュミレーションを利用して、プランを立ててみるといいでしょう。

担保・保証人は原則として不要

また、「いつも」は、原則として担保・保証人は不要なので、

担保・保証人は気にせず、安心して融資を受けることができます。

カード発行不要

カード発行不要で、めんどくさい手続きも必要もありません。

主婦、学生でも!

また、満20歳以上の定期的な収入と返済能力を有するならば、

パート・アルバイト、派遣・出向・委託社員、主婦、学生の方でも、

融資を受けられる可能性があるので、まず相談してみるといいでしょう。

電話応対コンクールにて数度入賞した丁寧な対応

株式会社K・ライズホールディングスの「いつも」は、電話応対コンクールにて数度入賞した丁寧な対応な評価されています。

ただ、これは担当者によっても対応は違ってくると思うので、

期待しすぎるのではなく、対応はそれほど悪くない程度に思った方がいいかもしれません。

女性スタッフ対応が可能

あと、「いつも」には女性スタッフが対応することも可能なので、女性も融資の相談がしやすいのです。

また、女性の方は、ほかにも女性専門のマイレディスという、キャッシングサービスもあります。

[blogcard url=”https://www.isoness.com/debt/13188/”]

申し込み手順

「いつも」の申し込み手順は、下記のような流れになり、簡単に申し込むことが可能です。

本社は高知県

「いつも」を運営する、株式会社K・ライズホールディングスは、本社を高知県高知市に構え、1992年11月創業の地域に根付いた会社になります。

また、現在は、大阪にも会社を構えたりと、広く融資サービスを行っている会社です。

特に関西地方にお住いの方は、「いつも」に相談してみるといいですね!

アヴァンス法務事務所・債務整理相談

自己破産や任意整理など、債務整理の相談ならば、アヴァンス法務事務所がおすすめですね!

アヴァンス法務事務所は、相談実績数が多く、実に23万件以上の相談を受けています。

相談無料・費用分割払いOK

また、相談料は無料ですし、費用分割払いも可能です。

土日祝日も19時まで電話相談可能なので、忙しい方でも相談できます。

女性専用の相談窓口あり

アヴァンス法務事務所は、女性の方にも嬉しい、女性専用の相談窓口も設けておりますので、女性も相談しやすいです。

女性専用の相談窓口(アヴァンスレディース)の詳細はこちらへ

24時間いつでも進捗状況が確認できるシステム

さらに、24時間いつでも進捗状況が確認できるシステムがあるので、債務整理がちゃんと進んでいるかも確認できます。

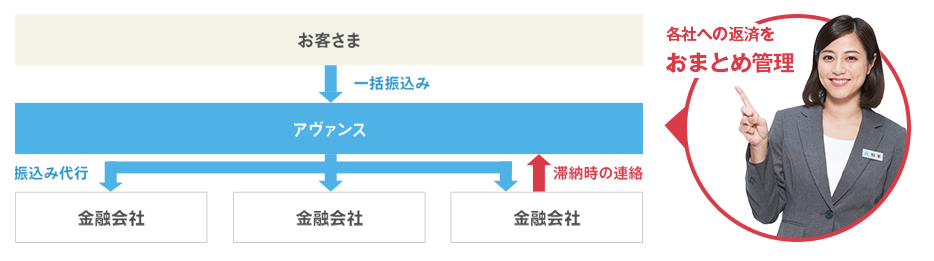

債務整理後の各金融会社への返済を、アヴァンス法務事務所でまとめて管理できるサービスもあります。

債務整理や過払いでお悩みの方にも、アヴァンス法務事務所はおすすめです。

口コミ評判

- 丁寧に詳しく教えてもらえて、電話対応がすごく良かった!

- すぐに消費者金融へ委任状を送ってくれて対応が早かった!

- 過払い金が発生していて約30万円ほど返金された!

- 費用も安めで良心的だし、迅速な対応で助かった!

- 専用ツールで債務整理に進捗状況が見れて安心!

アヴァンス法務事務所の口コミでは、スタッフの対応の良さが評判です。

また、アヴァンス専用ツールでは、債務整理の進捗状況が確認できるので、安心という声も多いです。

特にお金のことは、不安な思いをしますので、費用の安さ、対応の良さ、迅速さという面でも、アヴァンスは信頼できますね!